固定資産税の評価替え

固定資産税の評価替え

土地及び家屋については、3年に1度評価替えを行っています。

令和6年度は評価替え年度となります。

固定資産税は、本来であればその通常使用による損耗や、経済動向による建築資材や地価の変動等を考慮し、毎年その評価を行い、その結果に基づき課税を行うことが理想的であるといえます。

しかしながら、多くの課税客体がある固定資産を毎年度評価を見直すことは実務的に不可能であり、また、課税事務の簡素化を図り徴税コストを最小限とするためにも一定の期間、評価替えを据え置くことが合理的と考え、土地及び家屋については、3年間評価額を据え置く制度がとられています。

なお、次の評価替えの基準年度は、令和9年度となります。

土地の評価替え

宅地の評価は、地価公示価格の7割を目途に行います。

また、地価の下落傾向等を考慮し、不動産鑑定士等による全標準宅地の見直し、今回の評価替えの価格調査基準日(令和5年1月1日)から7月1日までの地価変動率を反映させ、評価額の修正(時点修正)を行い、評価の均衡化・適正化を図っています。

なお、翌年度以降において、地価の下落等があり価格を据え置くことが適当でないときは、簡易な方法により評価額の修正(時点修正)を行います。

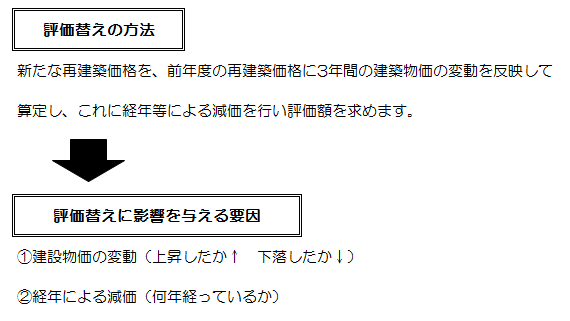

家屋の評価替え

在来分家屋の評価額は、再建築価格は、固定資産評価基準が定める再建築費評点補正率により、建築物価の変動分を考慮します。

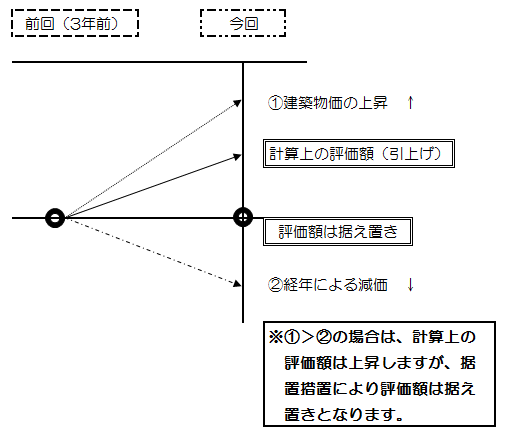

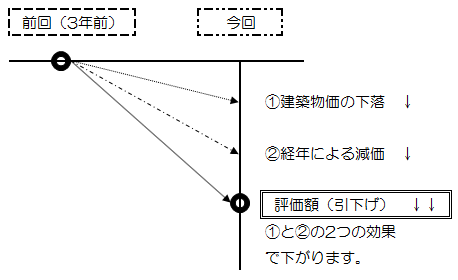

ただし、産出された評価額が前年度の価額を超える場合には、決定価額は引き上げられることなく、原則前年度の価額に据え置かれます。

在来分家屋の計算式

在来分家屋の評価替えの仕組み

物価下落時

物価上昇時