新型コロナウイルス感染症緊急経済対策における税制上の措置

新型コロナ感染症緊急経済対策における税制上の措置(概要)

新型コロナウイルス感染症の影響に伴う地方税における対応について(総務省)<外部リンク>

生産性革命の実現に向けた固定資産税の特例措置の拡充(地方税法附則第64条)

生産性革命の実現に向けた償却資産に係る固定資産税の特例措置(地方税法附則第64条)について、対象となる資産を拡充します。

対象資産(家屋・償却資産)

平成30年度から令和2年度までの間に市町村が主体的に作成する導入促進基本計画に基づき中小企業が導入する先端設備に、新たに事業用家屋と構築物を追加されました。

適用期限が2年間延長されました。

|

現行 |

|

|

設備 |

機械及び装置、器具及び備品、工具、建物付属設備(賦課期日までに工業会の証明書の添付が必要) |

|

新たに追加 |

|

|

事業用家屋 |

取得価額の合計額が300万円以上の先端設備等とともに導入されたもの |

|

構築物 |

旧モデル比で生産性が年平均1%以上向上する一定のもの |

取得時期

令和5年3月31日までの間に、市から認定を受けた先端設備等導入計画に基づき、この事業を行うために導入した設備、事業用家屋、構築物

特例割合

3年間、課税標準額となるべき価格をゼロとします。

特例適用申請時の提出書類

固定資産税の特例にかかる届出書 [Wordファイル/42KB]

固定資産税の特例にかかる届出書 [PDFファイル/78KB]

矢板市が発行した計画認定書の写し

工業会等による先端設備等に係る生産性向上要件証明書の写し

軽自動車税環境性能割の臨時的軽減の延長

消費税率引き上げに伴う措置として、令和元年10月1日から令和2年9月30日までの間に取得した自家用軽自動車については、下の表の税率から1%軽減されていましたが、適用期限が令和3年3月31日までからさらに9か月間延長され令和3年12月31日までとなりました。

軽自動車税環境性能割の税率

| 軽自動車(三輪以上)の車種区分 | 税率(%) | |

|---|---|---|

| 電気自動車等 | 自家用 | 非課税 |

| 営業用 | 非課税 | |

| 令和2年度燃費基準+10%達成 | 自家用 | 非課税 |

| 営業用 | 非課税 | |

| 令和2年度燃費基準達成 | 自家用 | 1.0% |

| 営業用 | 0.5% | |

| 平成27年度燃費基準+10%達成 | 自家用 | 2.0% |

| 営業用 | 1.0% | |

| 上記以外の軽自動車 | 自家用 | 2.0% |

| 営業用 | 2.0% | |

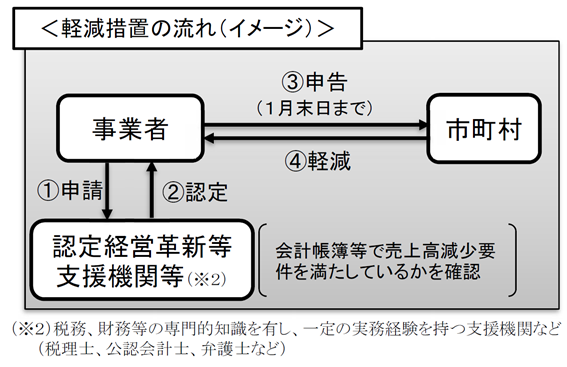

中小事業者等が所有する償却資産及び事業用家屋に係る固定資産税等の軽減措置(地方税法附則第61条)都市計画税適用あり

こちらの措置の受付は終了しました。

新型コロナウイルス感染症の感染拡大防止のための措置により、厳しい経営環境に直面している中小事業者等に対して、令和3年度課税の1年分に限り、固定資産税及び都市計画税の課税標準額となるべき価格をゼロまたは2分の1とします。

※中小事業者等とは、資本金の額または出資金の額が1億円以下の法人、資本または出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人、常時使用する従業員の数が1,000人以下の個人のことをいいます。

対象資産(償却資産・家屋)

償却資産及び事業用家屋

適用要件

令和3年2月1日(月曜日)まで(※期日厳守)に、認定経営革新等支援機関等の認定を受けて、申告してください。虚偽の記載をした場合は、罰則が適用されます。

※期限を過ぎた場合は受付できませんのでご注意ください。

軽減割合

令和2年2月から令和2年10月までの任意の3か月間の売上高が、前年の同期間と比べて

|

30%以上50%未満減少している者 |

2分の1 |

|

50%以上減少している者 |

ゼロ |

軽減適用申告時の提出書類

申告書に必要事項を記入し、次の(1)及び(2)の書類を添付して税務課へ提出してください。

(1)収入減を証する書類(会計帳簿や青色申告決算書の写しなど)

(2)対象家屋の事業用割合を示す書類(青色申告決算書の写しなど)

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)